今の事業計画で本当に大丈夫なのか

飲食店の売上の上下によって、経営的に強い店舗かどうかを確認できる!

飲食店は来店客数と客単価で目標売上を計算します。しかし、実際はそのとおりに行くとは限りません。平日と週末、各月ごとに売上は上下します。そして年間通して、成長しているのかどうかを判断していきます。損益計算書では、各項目がその店舗の売上の上下によって、お店の存続が可能かどうかのお店の経営的強さ弱さを見つけることができます。

損益計算書は、その料理を場所で、その金額で、販売して良いのかどうかを判断できる

損益計算書には、食材原価、人件費、家賃という大きな支出をみることで、決めたメニューをこの立地で、この客単価で販売してよいかどうかを判断します。事業計画中では、何度もシュミレーションができますので、もし収支計画が合わなければ、何度も検討し直しましょう!

損益計算書とCVP分析の作り方

事業計画に必要な損益計算書の作成方法は?

では、具体的に損益計算書を作成してみましょう。シンプルで重要なポイントだけを簡単に見れるように作成しています。なれてきましたら、より細かく細分化していくことで、何がボトルネックになっているのかを発見しやすくなります。

以下が、飲食店の損益計算書の項目をまとめた表です。

|

売上高(月) |

270万円 |

|

材料費(F) |

81万円 |

|

人件費(L) |

81万円 |

|

家賃 |

27万円 |

|

諸経費 |

27万円 |

|

その他費用 |

23万円 |

|

純利益 |

31万円 |

各項目の数字の作り方は、以下になります。

・売上高=30席×満席率80%×1.5回転×客単価3000円×25日営業=270万円

・材料費(F)=食材の原価を30%想定

・人件費(L)=店長36万円/月+バイト3名×6時間/日×25日×1000円/時間

・諸経費(広告宣伝費、水道光熱費、販売促進費、通信費、消耗品費、修繕費)は売上の10%想定

・その他費用(税金、金利)=法人税30%+消費税10%+固定資産税1.4%(利益に対して課税)

まずは、あなたのお店の損益計算書を作ってみましょう!

損益計算書はどのように活用したらよいか?

損益計算書は割合(%)の把握が重要になります。

|

売上高(月) |

270万円 |

100% |

|

材料費(F) |

81万円 |

30% |

|

人件費(L) |

81万円 |

30% |

|

家賃 |

27万円 |

10% |

|

諸経費 |

27万円 |

10% |

|

その他費用 |

23万円 |

8.5% |

|

純利益 |

31万円 |

11.5% |

材料費を上げるのであれば、料理やドリンク勝負になります。人件費はサービス力に繋がります。家賃は良い立地であれば集客もしやすくなります。その他費用には広告宣伝費を上げれば、集客しやすくなります。どれを重要視するかを事業計画と合わせて、検討していきます。

こちらは、私共が想定する潰れづらいお店の損益計算書の割合です。今後、テイクアウトやデリバリー、シェアキッチンといった新たなビジネスモデルが現れてきます。そういったときは、ここの人件費や家賃を大幅に縮小させることで、利益を上げていくことになります。

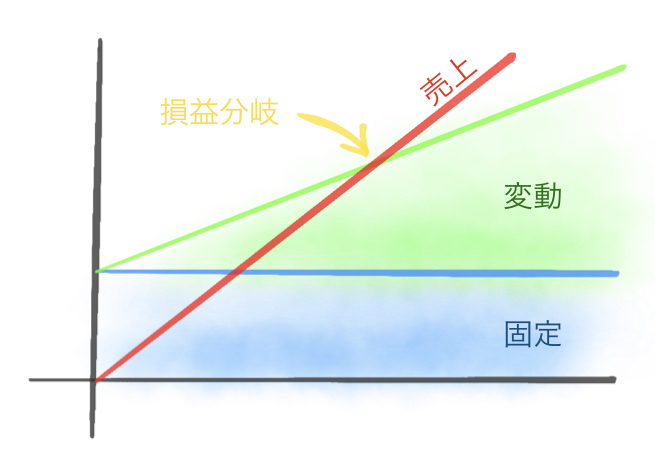

損益分岐点とは何か?

売上が下がっていき、利益がゼロになった時のこと損益分岐点と言います。

損益計算書というものを作る必要があります。売上増減によって、各項目がどのように上下するのかを見るのがポイントです。売上が20%上がったら?下がったら?純利益はどうなる?

|

基準 |

売上20%UP |

売上20%DOWN |

|

|

売上高(月) |

270万円 |

324万円 |

216万円 |

|

材料費(F) |

81万円 |

97万円 |

65万円 |

|

人件費(L) |

81万円 |

97万円 |

65万円 |

|

家賃 |

27万円 |

27万円 |

27万円 |

|

諸経費 |

27万円 |

27万円 |

27万円 |

|

その他費用 |

23万円 |

32万円 |

14万円 |

|

純利益 |

31万円 |

44万円 |

18万円 |

売上が上がることの想定より、もし下がったときにどこまで耐えられるか?というところは検証しておく必要があります。売上が20%下がったときに、あなたはどのような判断をしますか?事前に想定しておけば、いざこのような事態になったときに素早い経営判断ができるようになります。

固定費と変動費

全項で注目すべきポイントが、売上が上下することで、変わる費用と変動しない費用がある点です。

|

売上高(月) |

270万円 |

|

|

材料費(F) |

81万円 |

変動費 |

|

売上総利益 |

189万円 |

|

|

人件費(L) |

81万円 |

変動費 |

|

家賃 |

27万円 |

固定費 |

|

諸経費 |

27万円 |

変動費、固定費 |

|

営業利益 |

54万円 |

|

|

その他費用 |

23万円 |

変動費 |

|

純利益 |

31万円 |

固定費は、お客様たくさん来ても来なくても変わらない費用です。家賃、減価償却費、支払利息、リース料、本部費、固定契約料など

変動費は、注文数によって変わる費用です。原価、人件費、水道光熱費、販売促進費など

固定費と変動費がどのくらいの費用割合があるのか?把握しておきましょう。固定費が大きければ大きいほど、売上が大幅に下がったときは潰れやすくなります。

CVP分析とは何か?

CVP分析(損益分岐点)とは、損益分岐点を知り、集客目標を立てていくことです。そのやり方を見てみましょう。

1.固定費と変動費を分けます。

2.売上ー変動費=限界利益

3.(固定費+目標利益)÷限界利益=目標の集客数

例えば、飲んで食べて一人1000円支払ったとします。変動費(人件費と材料費)は600円。利益は400円。何人来れば、固定費(家賃)10万円を払えるのでしょうか?

100,000円÷(1000円ー600円)=250人来れば、家賃を支払えます。ここが損益分岐点です!

では、月の目標利益を20万円とします。すると、

(100,000円+200,000円)÷400円=750人来店されると目標達成となります。

飲食店運営の数値は、しっかり把握すること

営業活動中で、支払った費用がいくらなのかを把握します。水道代、電気代、修繕費など数字で記録しておきましょう。飲食店を運営しているからこそ、得れるデータです。とても貴重なノウハウとなりますので、日々のお金の流れは把握しましょう。

まとめ

損益計算書は飲食店経営の根幹です。売上の上下したときの経営状況の想定と対策を事前にしておくことが重要です。コロナのような経済的ダメージを受けたときに、素早い判断をするために必要です。

1.損益計算書は、支出のバランスを見る

2.損益分岐点は、お店が存続できる売上を把握する

3.CVP分析は、固定費を支払るための集客数を知るため

これらの3つのポイントを抑えることで、安定した経営を可能にしていきます。関連した記事を掲載しておきます。下記の記事も是非ご一読ください。

http://r-designlab.com/knowhow/initial-cost-and-running-cost/